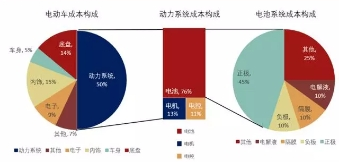

动力电池是新能源电动汽车的“心脏”,占整车成本的30%-40%,直接影响着电动汽车的续航和安全性。在新能源汽车产业的带动下,动力电池过去十年迎来爆发式增长,2009至2018年国内装机量从0.03GWh增至57GWh,增长超千倍。当前中国动力电池产业政策、技术、市场有何发展趋势?面对里程焦虑、电池安全等挑战,行业能否破解诸多消费者痛点?未来前景如何?

1. 国内动力电池产业存在的问题

2016 年国内生产的新能源汽车产品共有213 家动力电池配套企业,其中,国外企业4 家,国内企业209 家,国内企业的配套量占比超过99.9%,单体动力电池的总产能超过120 GW·h,但产能的综合利用率不足50%。同时,高端电池材料仍需要进口,高端优质产品处于供不应求的局面,带来了行业结构性风险上升的问题。

动力电池系统设计水平不高,系统集成多未实现半自动化和自动化的连续生产,成组电池的兼容性较差,落后于国际先进水平。

制造工艺和生产设备是决定电池性能的重要因素。日、韩等国采用了较高的自动化装备,自动化水平在80%以上。国内除部分一流企业以外,多数动力电池企业的制造工艺水平较低,自动化水平低于50%,且关键装备依赖进口设备,自主研发装备精度低,影响产品一致性。

因电池系统内部结构设计、模组连接方式、工艺技术存在差异,回收利用未完全实现自动化,虽国家已出台相关支持政策及标准规范,但仍未形成规模化的回收产业链和成熟的回收体系,同时,回收经济性欠佳,也会从一定程度上影响企业研发投入力度

2、动力电池未来发展趋势

锂离子动力电池是当前动力电池行业研究的热点,在未来相当长的一段时间内,仍是最适用的新能源汽车的动力电池。新体系固态电池技术将趋于成熟,逐渐进入示范应用阶段,为电动汽车产业提供更多元化的动力源。

随着锂离子动力电池技术的不断提升,产业规模的不断扩大,动力电池行业的市场竞争将进一步加剧,低端重复产能将被淘汰,具备技术优势和成本优势的优质企业在

未来的市场竞争中处于越来越有利的地位,产业集中度将进一步提高

2020 年是锂离子动力电池技术大幅提升的阶段,从当前国内外锂离子动力电池技术发展速度来看,2020 年左右,锂离子动力电池将实现比能量300 ~350 W·h/kg,成本0.6 元/W·h的目标,技术的提高和成本的降低将进一步加剧锂离子动力电池市场的竞争。

固态电池在安全性、高比能等方面具有较大的发展优势,目前国内已开发出了单体比能量为250~300 W·h/kg 的固态锂离子电池、300~400 W·h/kg 的固态金属锂电池和570 W·h/kg的锂硫电池,在新能源汽车行业高安全和高性能要求的推动下,新体系固态电池技术将逐渐趋于成熟,成为动力电池的重要技术方向。

写留言

写留言

收藏

收藏

微博分享

微博分享

微信

微信

朋友圈

朋友圈

QQ

QQ

微博

微博

QQ空间

QQ空间

复制链接

复制链接